分社型分割

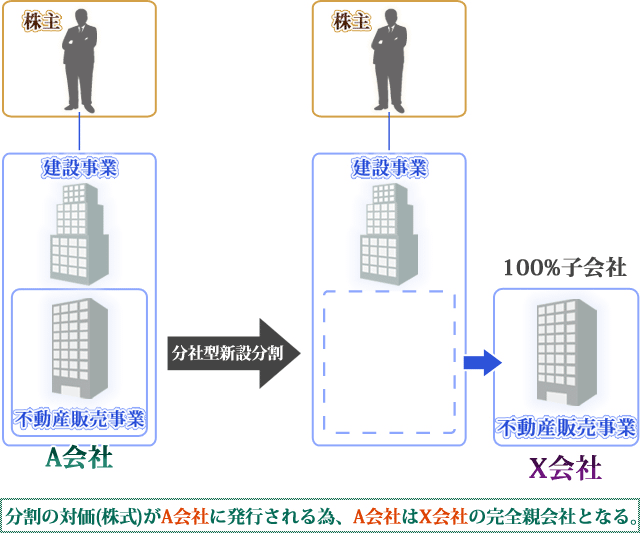

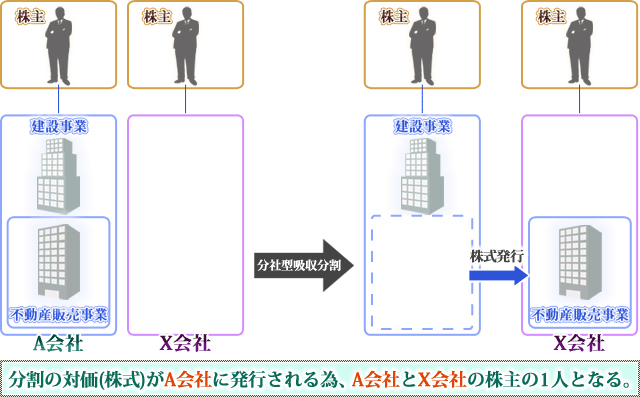

分社型分割とは、分割対価である株式等を分割会社に対して発行(交付)する方法で、分社型新設分割をすると分割会社は、新設会社の100%親会社となります。また分社型吸収分割をすれば分割会社は、承継会社の株主となります。

したがって、分社型分割の場合には、分割会社と承継会社に資本関係が生じます。仮にA会社(分割会社)が建設事業と不動産販売事業を営んでいて不動産販売事業を新設または承継するX会社(新設または承継会社)に分割する(切り出す)例をご紹介します。

分社型分割が最適なケース

- 時間がなくすぐにでも会社分割をしたい会社

- 同業他社に会社分割を知られることなく会社分割をしたい会社

- 建設業を分割会社に残し、建設業以外の事業を分割するこができる会社

分社型分割は、一定の場合※には、債権者保護手続きを全くする必要がないため即座に手続きが進められ、第三者に会社分割を知られリスクが少なくてすみます。ただし、分社型新設分割の場合では、建設業許可を新設会社に承継させることはできません。したがって、例えば、建設会社が建設業と建設業以外の事業の二つの事業をしている場合には、建設業以外の事業を新設会社に分割せざるを得ません。一方、分社型吸収分割の場合は、建設業を会社に残すことも、承継会社に分割することも可能です。しかし、建設業を承継会社に分割する場合には、建設業許可を承継会社に承継させることはできませんので、承継会社に建設業許可がない場合には、承継会社が予め建設業許可を取得しておかなければなりません。しかし、建設業以外の事業がたとえば不動産売買業のように不動産を多く所有している場合には、その所有不動産を新設会社または承継会社に移転しなければなりません。この場合には、不動産の移転コスト(登録免許税、場合によっては取得税等)を計算に入れておく必要があります。

※一定の場合とは、分社型新設分割の場合で、分割計画書に下記?または?の記載がある場合です。分社型吸収分割の場合には、分割契約書に下記?または?の記載をした場合には、分割会社は債権者保護手続きを省略することができますが、承継会社は、常に債権者保護手続きをする必要がありますので、ご注意ください。

- 「新設会社に移転する負債はない。」

- 「新設会社に移転する負債については、分割会社が重畳的債務引き受けをする。」

- 「承継会社に移転する負債はない。」

- 「承継会社に移転する負債について、分割会社が重畳的債務引き受けをする。」