分割型分割

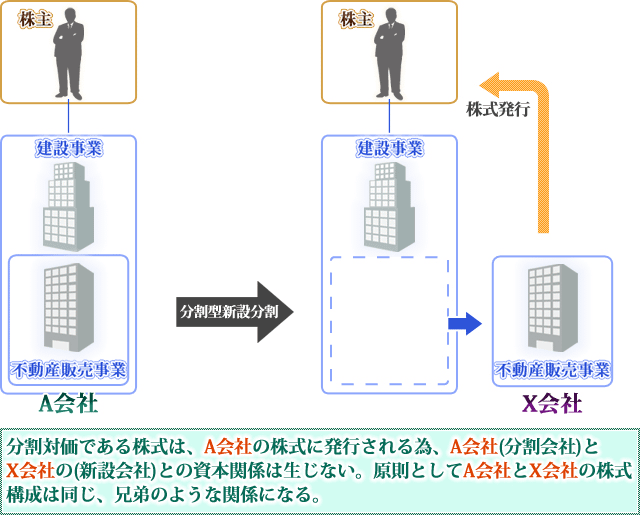

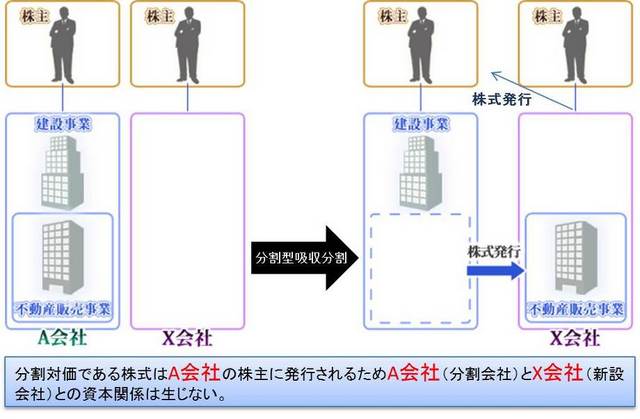

分割型分割とは、分割対価である株式等を分割会社の株主に対して発行(交付)する方法で、分割型新設分割をすると分割会社と新設会社には、何ら資本関係は生じません。いわば、兄弟のような関係になります。また分割型吸収分割をすれば分割会社の株主が、承継会社の株主となります。仮にA会社(分割会社)が建設事業と不動産販売事業を営んでいて不動産販売事業を新設または承継するX会社(新設または承継会社)に分割する(切り出す)例をご紹介します。

分割型分割が最適なケース

- 時間的な余裕があり、債権者の理解が得られ会社分割をしたい会社

- 分割会社と新設会社または承継会社の資本関係を断ち、別個独立の会社にしたい場合

- 建設業以外の事業を会社に残し、建設業を分割するこができる会社(債権者の協力を得て、負債の多くを既存の会社に残し、最小限の負債だけを、分割会社に移転することができる場合。既存会社は、破産または特別清算することが多い。いわゆる第二会社方式。)

分割型分割は、新設分割であろうと吸収分割であろうと必ず、債権者保護手続きをする必要があるために、ある一定の期間(約3か月ぐらい)が必要です。また、債権者(主に金融機関)と話し合いをする必要があり、同業他社に知られてしまうリスクがあります。ただし、債権者と充分な話し合いをしたうえで、会社分割をするため会社が再生できる確率は高くなると言えます。特に、第二会社方式を採用する場合には、承継会社の負債の負担は大幅に圧縮できます。

また、分社型分割と違って、分割会社と新設会社または承継会社の資本関係が完全に遮断されるため、両社は別個独立した会社となります。分割型分割の場合でも、建設業許可は新設会社または承継会社に承継させることはできません。したがって、分割型新設分割の場合には、建設会社が建設業と建設業以外の事業の二つ以上の事業をしている場合には、建設業以外の事業を新設会社に分割せざるを得ません。一方、分割型吸収分割の場合には、建設業を会社に残すことも、承継会社に分割することも可能ですが、承継会社に建設業の許可がない場合には、承継会社が予め建設業許可を取得しておかなければなりません。

したがって、例えば、建設会社が建設業と建設業以外の事業の二つ以上の事業をしている場合には、建設業以外の事業を新設会社または承継会社に分割するほうが、建設業の許可の承継の問題がないために労力がかかりません。しかし、建設業以外の事業がたとえば不動産売買業のように不動産を多く所有している場合には、その所有不動産を新設会社または承継会社に移転しなければなりません。この場合には、不動産の移転コスト(登録免許税、場合によっては取得税等)を計算に入れておく必要があります。